My French Bank, c’est le compte mobile qui entend séduire la génération connectée. Pensé pour ceux qui veulent tout gérer depuis leur téléphone, ce service de La Banque Postale mise sur la simplicité, la rapidité et une promesse : permettre à chacun de maîtriser ses finances sans prise de tête.

Pour y voir plus clair, voici les points-clés à retenir sur cette offre bancaire en ligne :

- Société : La Banque Postale

- Type : Compte en ligne

- Frais mensuels : 2€ par mois

- Carte de crédit : Oui (incluse)

- Réseau : Visa

- Apple Pay / Google Pay : Oui / Non

- Retraits d’espèces : Gratuits

- Transferts SEPA : Gratuits

Depuis juillet 2019, Ma French Bank s’est taillé une place sur le marché des néobanques. Que propose-t-elle vraiment ? Est-elle compétitive sur les tarifs, les services et la gestion de compte ? On fait le tour du propriétaire, sans esquiver les limites ou les points forts.

Ma French Bank, en bref

Filiale directe de La Banque Postale, Ma French Bank s’appuie sur le statut d’établissement de crédit français, sous le regard attentif de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Un détail qui rassure les plus prudents, notamment ceux qui hésitent à rejoindre les rangs de N26 ou Revolut.

Il faut le noter : l’offre ne propose pas de compte gratuit, mais ses frais restent contenus et elle s’accompagne d’avantages bien sentis. Impossible, cependant, d’obtenir un chéquier ou de déposer des espèces sur son compte. Ces services restent l’apanage des banques traditionnelles, et Ma French Bank assume pleinement ce choix.

Chaque client dispose d’un IBAN français et gère tout via l’application My French Bank, disponible aussi bien sur l’App Store que sur Google Play. Un outil pensé pour aller à l’essentiel, sans détour.

Autre particularité : l’accès reste ouvert, même aux personnes en situation d’interdiction bancaire, grâce à la possibilité d’ouvrir un compte sur recommandation de la Banque de France. Le service bancaire de base est donc assuré, sans discrimination.

Pas de découvert autorisé ici, comme chez la plupart des néobanques. La carte Visa fournie fonctionne en autorisation systématique : chaque paiement ou virement suppose un solde suffisant sur le compte. La tentation de dépenser au-delà de ses moyens n’a pas sa place : des alertes SMS préviennent en cas de risque de dépassement.

Pour ceux qui auraient besoin de plus de flexibilité, il existe une option de crédit renouvelable, gérée par La Banque Postale Financement. L’octroi reste conditionné à l’acceptation du dossier, et le client peut adapter le montant de ses remboursements depuis l’application.

En résumé, Ma French Bank reprend les codes des néobanques tout en s’appuyant sur la stabilité d’un grand groupe bancaire. Pas de frais cachés, une carte à autorisation systématique, et un pilotage de compte pensé pour les adeptes du smartphone.

Fonctionnalités conçues pour les Millennials

Ce compte en ligne ne s’arrête pas à la gestion basique : il propose des services souvent absents des banques classiques, mais attendus par une génération à l’aise avec le numérique. Loin de s’adresser uniquement aux Millennials, ces options séduisent tous ceux qui aiment garder le contrôle de leur budget.

Parmi les outils disponibles :

- Catégorisation des dépenses : L’application classe automatiquement les achats (restauration, shopping, transport…), comme le font déjà Boursorama ou N26. On visualise d’un coup d’œil où part l’argent, utile pour rectifier le tir en fin de mois.

- Transfert SMS : Envoyer de l’argent devient presque instantané. Plus besoin de demander un RIB, le numéro de téléphone suffit, à condition que le destinataire possède lui aussi un compte dans une banque compatible avec ce service. Une fonctionnalité en avance sur bien des banques mobiles.

- Ma Tirelire : Ici, chaque paiement peut déclencher un arrondi automatique, un pourcentage ou un montant fixe mis de côté. Économiser sans y penser, c’est possible. Des virements réguliers vers la cagnotte sont également proposés, pour ceux qui préfèrent une approche plus classique.

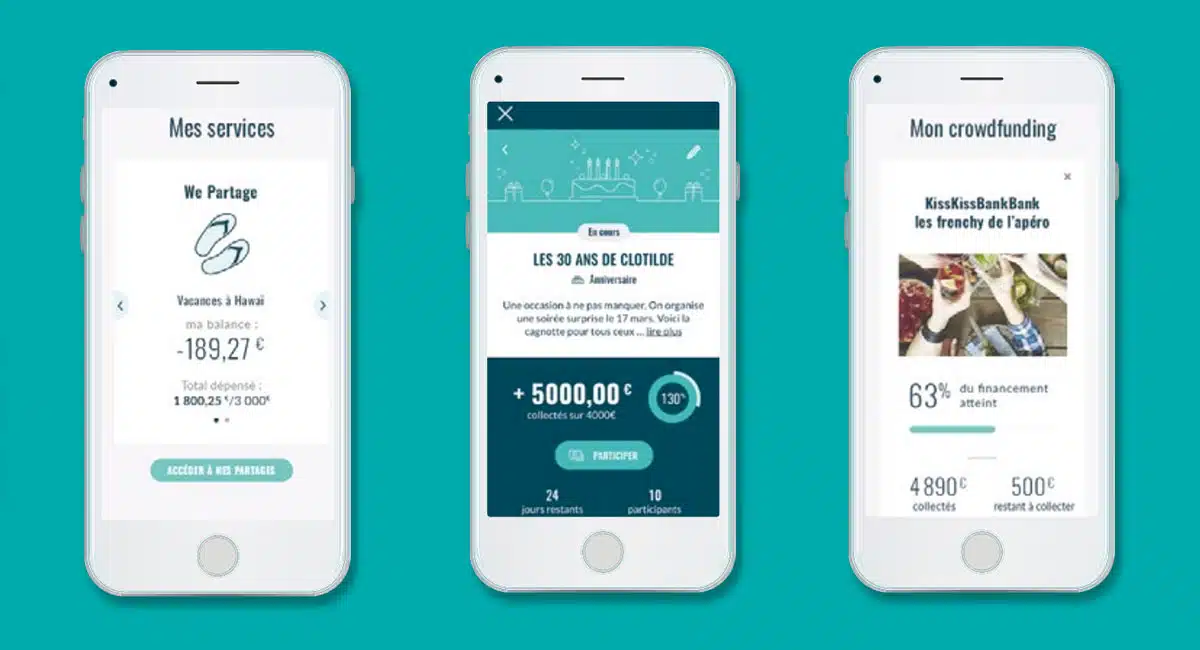

Pour gérer les dépenses collectives, Ma French Bank intègre des fonctionnalités qui simplifient la vie en groupe. Les week-ends entre amis ou les cadeaux communs ne se terminent plus en débats sans fin : la fonction We Sharing permet de répartir les frais et de savoir qui doit combien.

Autre innovation : Let’s Jackpot, qui facilite la constitution de cagnottes pour les événements, anniversaires ou projets collectifs. Ceux qui souhaitent financer un projet peuvent aussi profiter du partenariat avec KissKissBankBank, plateforme de crowdfunding.

Le paiement mobile n’est pas oublié grâce à l’intégration d’Apple Pay. Les possesseurs d’iPhone peuvent régler instantanément, sans sortir leur carte. L’application Google Pay, en revanche, n’est pas encore prise en charge.

Pour sécuriser ses achats, une assurance optionnelle couvre à la fois la carte contre la fraude ou le vol, et les biens achetés avec. Un filet de sécurité supplémentaire, appréciable pour limiter les mauvaises surprises.

Tarifs et conditions

Pour ceux qui veulent un aperçu rapide, voici les principaux tarifs pratiqués par Ma French Bank :

| Frais | |

|---|---|

| Abonnement | 2 € par mois (24€ par an) |

| Carte de crédit | Gratuit |

| Retrait d’espèces | Gratuit |

| Transfert SEPA | Gratuit |

| Débit SEPA | Gratuit |

| Assurance | 2 € par mois (facultatif) |

Avec 2€ par mois, le coût annuel reste compétitif : 24€. À titre de comparaison, le compte Nickel coûte 20€ par an, mais chaque retrait est facturé 1€. Certaines néobanques proposent la gratuité totale, mais appliquent des frais au-delà d’un certain nombre de retraits ou sur les virements.

Chez Ma French Bank, pas de frais sur les virements entrants ou sortants, ni sur la mise en place de virements permanents. Pas de mauvaise surprise, la grille tarifaire est limpide.

À l’étranger

La carte Visa fournie fonctionne partout dans le monde, pour le paiement en ligne, en magasin ou le retrait d’espèces. Partout où le réseau Visa est accepté, le client peut utiliser sa carte sans surcoût.

Un point qui distingue Ma French Bank : les paiements et retraits à l’étranger, même hors zone SEPA, ne génèrent aucun frais supplémentaire. Seule la banque propriétaire du distributeur peut, dans certains cas, appliquer ses propres frais.

Attention cependant : avec une carte à autorisation systématique, réserver une chambre d’hôtel ou louer une voiture peut s’avérer compliqué. Ce type de carte reste parfois refusé pour les cautions ou certains services à l’international.

Enfin, les virements hors zone SEPA ne sont pas possibles : les opérations de transfert entrant ou sortant se limitent à l’espace euro.

Ouvrir un compte

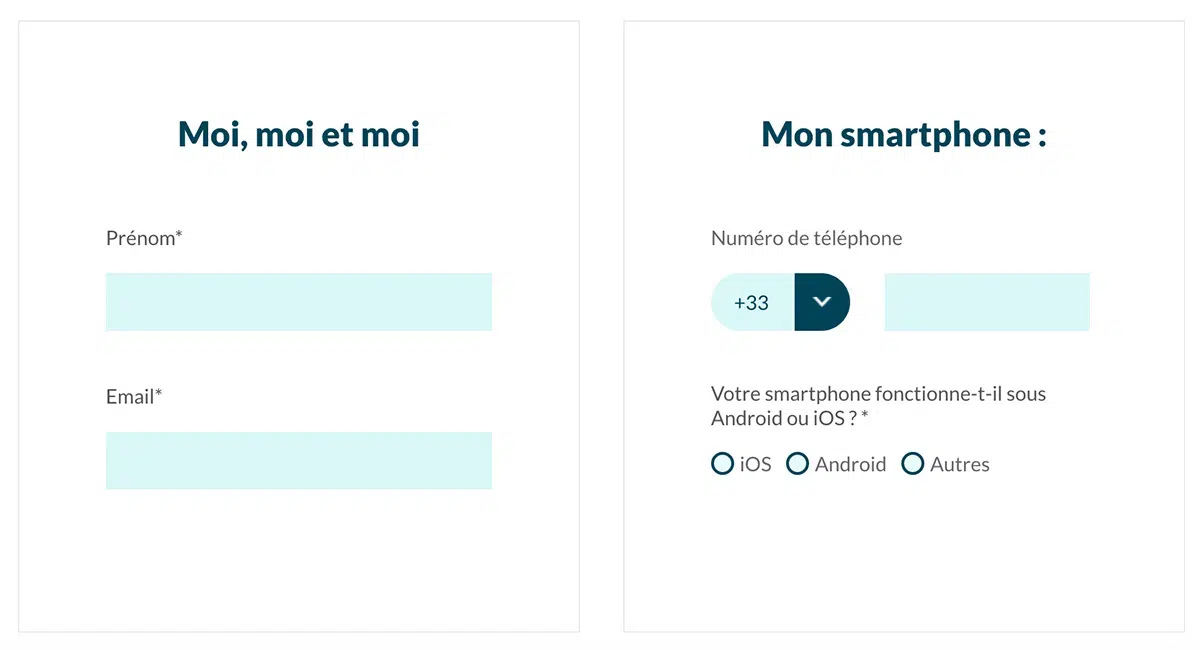

Pour rejoindre Ma French Bank, il faut être majeur, disposer d’une adresse email, d’un numéro de téléphone portable et être résident fiscal français. L’inscription en ligne requiert déjà un compte bancaire français ou européen, pour effectuer un premier versement.

Si vous ne disposez pas d’un autre compte bancaire, il faudra vous rendre dans un bureau de La Banque Postale pour ouvrir le compte en déposant un minimum en espèces.

Si vous ne disposez pas d’un autre compte bancaire, il faudra vous rendre dans un bureau de La Banque Postale pour ouvrir le compte en déposant un minimum en espèces.

Le montant demandé à l’ouverture est de 50€ minimum. Cette somme permet ensuite d’utiliser pleinement le compte dès la première connexion.

Verdict

Ma French Bank coche les cases attendues par une génération mobile : partage d’addition, envoi d’argent par SMS, cagnottes en ligne… Le tout à un tarif bien placé. Ceux qui cherchent à déposer des espèces devront cependant regarder du côté de Nickel, qui offre cette possibilité.

C’est une option pertinente comme premier compte pour un jeune non accepté en banque traditionnelle, ou pour ceux qui veulent simplifier leurs démarches, tout en profitant de la garantie d’un établissement français reconnu.

Facile à prendre en main, pensé pour maîtriser son budget et voyager sans craindre les frais bancaires, ce compte accompagne efficacement les nouveaux usages. Mais l’absence de découvert peut poser problème à ceux qui souhaitent regrouper toutes leurs finances au même endroit. Pour ceux qui souhaitent réaliser des virements hors zone euro ou profiter d’une offre sans frais fixes, des alternatives comme N26 peuvent prendre le relais.

À chacun de choisir l’outil qui colle à son mode de vie : Ma French Bank trace sa route, et invite les jeunes utilisateurs à réinventer leur rapport à la banque, tout simplement.